锂电石墨负极材料市场简析

随着新能源汽车产业的飞速发展,人们对于高性能动力锂电池的需求也在持续攀升,作为动力锂电池核心的负极材料的市场需求量更是与日俱增。2022年全球负极材料出货量达到155.6万吨,同比增长71.9%,其中,中国负极材料出货量同比增长84.0%达到143.3万吨(数据来源:鑫椤锂电)。

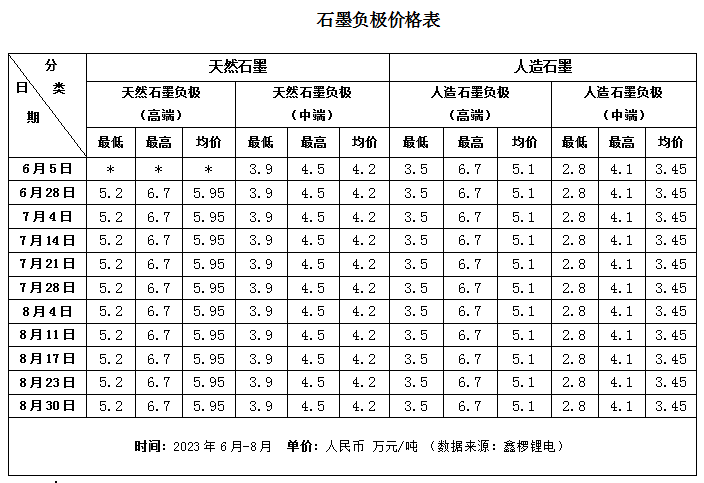

中国锂电负极材料市场价格持稳。2023年6月-8月期间:天然石墨(中端)3.9-4.5万元/吨,天然石墨(高端)5.2-6.7万元/吨;人造石墨(中端)2.8-4.1万元/吨,人造石墨(高端)3.5-6.7万元/吨。跟上半年价格比较,5月份开始略微下浮,但6-8月份持续稳定。

近期随着原料价格上涨,石墨电极厂家在考虑到成本及利润的情况,尤其当前石墨电极行业整体利润仍处于亏损状态,石墨电极厂家集体开启挺价模式。导致该局面的主要因素是:产能过剩,下半年陆续将有新建扩建产能后续释放,负极市场短期内仍然处于供应过剩较为明显的状态。

2023年7月全球负极材料产量161550吨,同比增长25.9%,环比增长12.1%。行业生产情况出现一定程度的好转,开工率水平缓慢爬升(数据来源:鑫椤锂电)。据Mysteel预计,2023年8月产量在11万吨左右,环比上涨4.43%。

中国锂电负极材料市场供应充足,8月订单情况较上月无较大变化;开工方面,主流大厂开工稳定,正常生产,部分中小型企业开工维持在50%;新建项目方面,由于负极材料市场供过于求,且价格低位,部分企业负极材料新建项目建设进度放缓,据悉,部分负极新建项目处于搁置状态,暂无开工建设的意愿;原料方面,低硫石油焦价格上涨,针状焦企业报价自8月初开始呈现上行趋势,对负极材料价格形成一定支撑;下游方面,国家高度重视新能源汽车消费,各省市纷纷出台促进新能源汽车消费政策,加之新型储能政策支持力度加大,动力电池市场及储能市场共同驱动锂电负极材料市场发展。(数据来源:石墨盟)